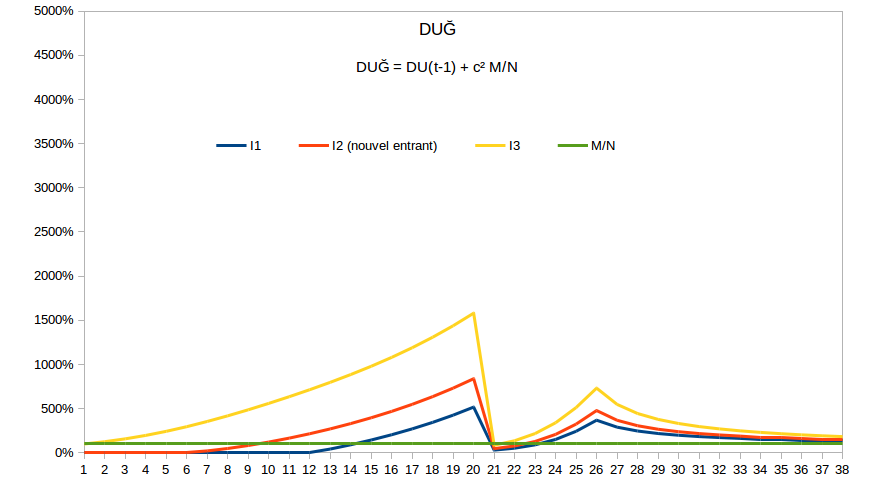

Etant donné que DU = (M/N)’ = c*MN alors DU’ = (M/N)‘’ = c² M/N

Ce qui signifie que la dérivée du DU est c² M/N (pour N stable). Et que donc pour N “instable” si on calcule sur un pas petit pour le DU (équivaut à un pas où la variation du DU sera petite, comme “par jour” = 0,027% / jour alors que “par an” c’est 10% / an, qui est déjà petit), on lissera parfaitement les bonnes variations du DU, tout en restant proche du DU “en cours”.

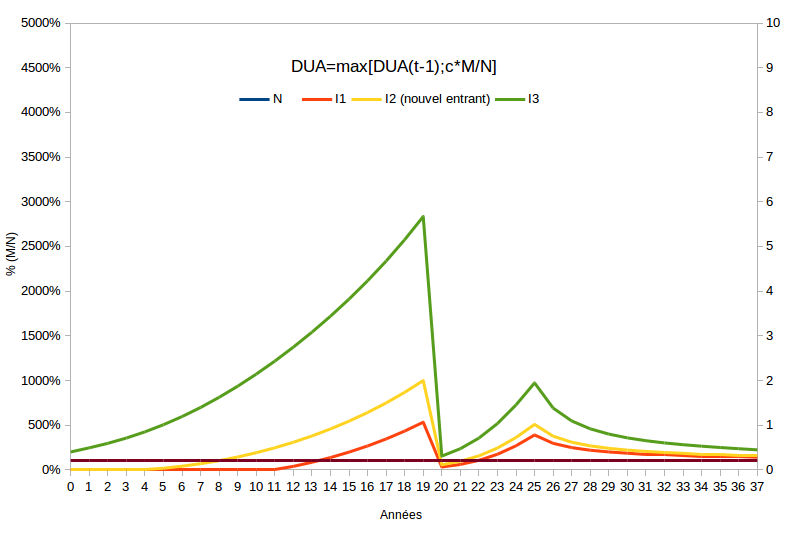

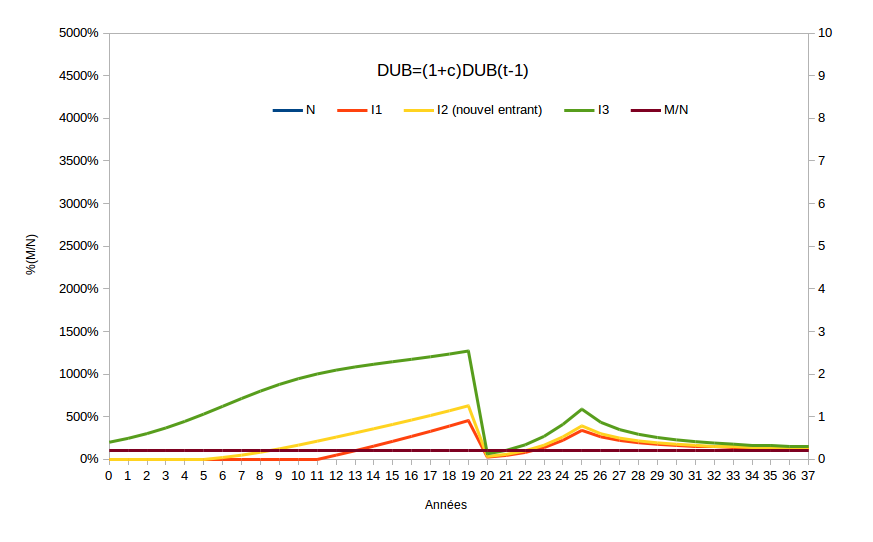

Donc DU’ = DU(t+1) - DU(t) => DU(t+1) = DU(t) + c² M/N est la meilleure approximation qui suit les variations de “N”, car elle garde le maximum de continuité avec le DU “en cours”, tout en s’ajustant aux variations de “N”, la formulation étant mathématiquement plus simple que le DUA = Max(DU; c*M/N), et évite les discontuinité fortes. Notez que par exemple une baisse de N d’un facteur 10 ne fait varier DUĞ que d’un facteur 2 ! Alors que DUA s’envole, ou que DUB ne bronche pas (totalement insensible aux variations de “N”).

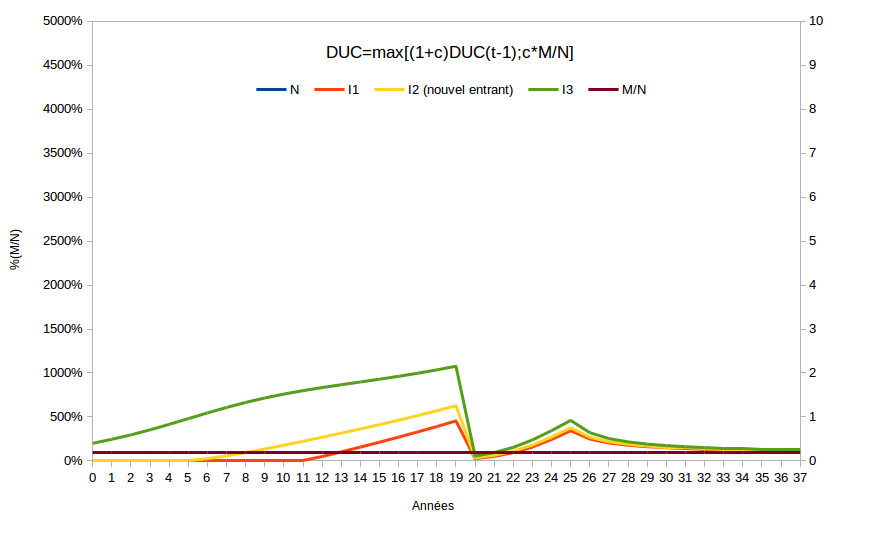

Ce qu’on voit dans les graphes sur la modélisation suivante : DUABCĞ.ods (72,1 Ko)

Chacun pourra ainsi vérifier que ce soit en relatif M/N ou en relatif DU, et estimer la formulation qui s’adapte au mieux aux variations de N.

DUĞ est imbattable en terme de parcimonie, adaptablité, simplicité. Elle est très facile à expliquer et à comprendre en sus. Sa formulation faisant apparaître c² qui est “très petit”, fait saisir l’importance de la notion de “petites variations” essentielle à comprendre pour intégrer au plus profond le principe démonstratif de la TRM.