– RECTIFICATION : Comme l’a souligné Galuel dans la suite de la conversation, il n’y a pas de “formule du DU de la TRM”, seulement une proposition mise en avant. Plusieurs formules sont possibles et acceptables, compatibles avec la TRM. –

Bonjour, j’ai réfléchi ces derniers jours autour d’un problème que me pose la formule du DU de la TRM :

DU(t+1) = max[DU(t);c*M(t)/N(t+1)]

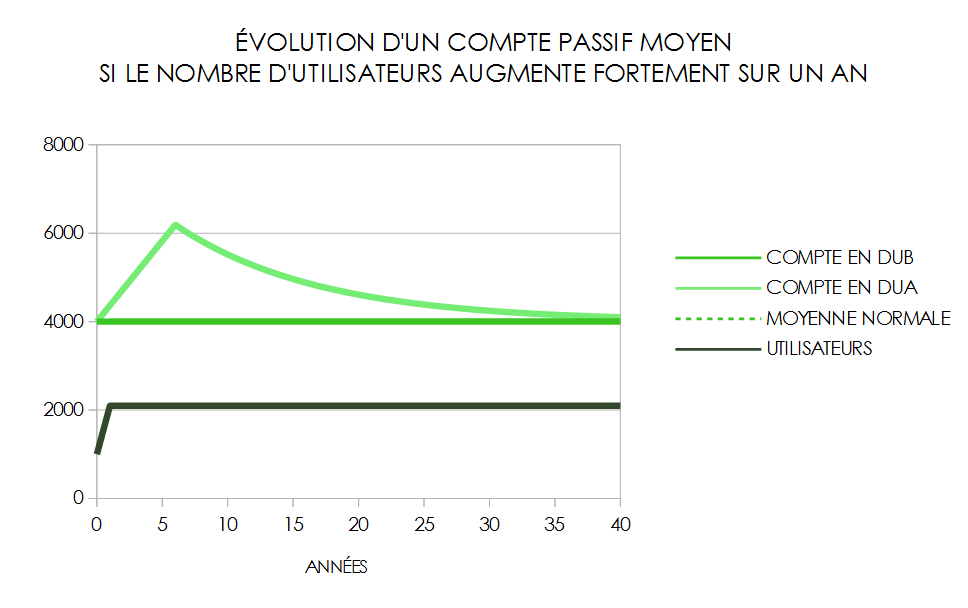

J’ai fait un petit programme pour simuler une monnaie libre en temps accéléré avec un DU quotidien, et voici ce que je constate, pour un compte que j’appelle “mon compte” et qui est exprimé en unités relatives au DU :

Quand le nombre d’utilisateurs reste stable, mon compte tend vers la moyenne.

Quand le nombre d’utilisateurs augmente fortement, le DU se bloque et mon compte part au-delà de la moyenne.

Quand le nombre d’utilisateurs baisse fortement, le DU explose et mon compte baisse fortement en quelques jours.

Je trouve ça perturbant de voir le compte de temps en temps tendre vers la moyenne, et de temps en temps faire autre chose. Je pense qu’il vaudrait mieux que ça fasse toujours la même chose : tendre vers la moyenne quoi qu’il arrive. C’est pourquoi je propose cette formule alternative :

DU(t+1) = DU(t)+c*DU(t)

autrement dit DU(t+1) = (1+c)*DU(t)

avec c compris entre 0,15‰ (5,48%/365) et 0,25‰ (9,22%/365) pour un DU quotidien

Ce DU ne dépendrait donc pas du nombre d’utilisateurs ni de la masse monétaire quantitative, mais seulement de lui-même. Dans ma simulation, avec cette formule mon compte tend harmonieusement vers la moyenne, peu importe le nombre d’utilisateurs. Par contre le potentiel d’achat du DU met un peu plus de temps à se stabiliser après une forte augmentation du nombre d’utilisateurs (avec la formule de la TRM ça se stabilise un peu plus vite).

Qu’en pensez-vous ?

Est-ce que cette alternative respecte les conditions d’une monnaie libre ?

Oui mais il finit par tendre vers la nouvelle moyenne.

En quelques années tu veux dire ? Et puis si d’un coup le nombre d’utilisateurs diminue fortement, on peut se demander si l’important ce sont les chiffres sur un compte, ou plutôt de savoir qui va encore accepter cette monnaie, non ?

Il tend vers une moyenne, celle correspondant au nombre d’utilisateurs courant. Il ne fait donc pas “autre chose” de temps en temps. Tu nous fait une réflexion spatiale là, en oubliant le temps (les différentes moyennes pouvant exister dans le temps).

Clairement pas (en tout cas de mon point de vue … d’où ma préférence pour la 1ère formule) le fondement d’une monnaie libre étant de respecter les libertés économiques de ses utilisateurs, ne pas tenir compte de N c’est introduire d’emblée une asymétrie forte en cas de variation de N.

Il y avait une super explication de formules possibles, il me semblait sur wiki.creationmonetaire.info, mais je ne les retrouve pas …

C’est bien plus proche d’une solution correcte que le bitcoin par exemple :).

Les différences ne se voient qu’en cas de variations fortes de N. Tu dois pouvoir simuler les mêmes cas, selon les différentes formules et les comparer.

Mais la comparaison ne s’arrêtera pas à “la convergence vers la moyenne” d’un seul compte ! Tu dois tenir compte tout autant des “anciens dans la monnaie” que des “nouveaux dans la monnaie”. Selon les différents cas, la convergence relative des uns et des autres n’aura pas la même forme.

Tu devrais donc simuler et fournir des graphes dans le temps, en montrant des individus, dans différents cas (compte nul, compte à la moyenne, compte élevé) selon différentes variations de N, et selon le fait qu’il soit déjà présent dans la communauté monétaire, ou nouvel entrant, et mettre en évidence les convergences des deux côtés.

En réalisant cela ta compréhension du sujet sera bien plus élevée.

Enfin, ce travail étant réalisé, le partager et le faire connaître en le publiant sous la forme d’un post sur ton blog, voire d’une vidéo, pour tous ceux qui, présents ou futurs, étudieront cette question, sera très certainement un précieux apport.

Merci @cgeek, je vais étudier ton lien, j’y vois en effet la formule dont je parle ici. D’autre part tu as raison, il s’agit de tendre vers une moyenne et non pas vers la moyenne. Je me dis que les utilisateurs vont être perturbés par le fait que leur compte (exprimé en unités relatives) ne tende pas toujours vers le même nombre.

D’accord @Galuel, je vais étudier ça de manière plus sérieuse et complète, merci pour tes conseils, et si c’est réussi et intéressant je le partagerai

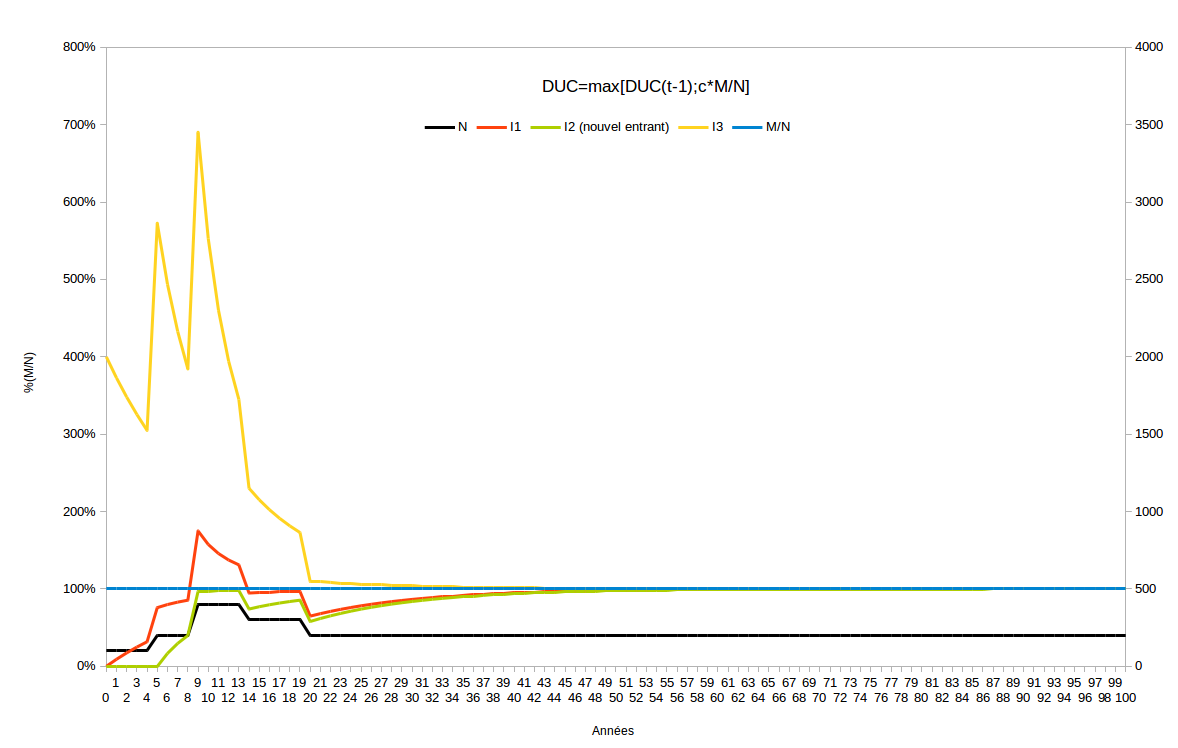

Voici le résultat de ma simulation, courbes à l’appui si mes calculs sont bons

Je n’ai pas compris la différence que fait @Galuel entre les nouveaux utilisateurs et les autres. Pour moi, l’évolution d’un nouveau compte est équivalente à celle d’un ancien compte qui passe par zéro.

Très bonne étude ! Tu es le premier à l’avoir réalisée correctement, bravo ! Mes remarques seront purement techniques :

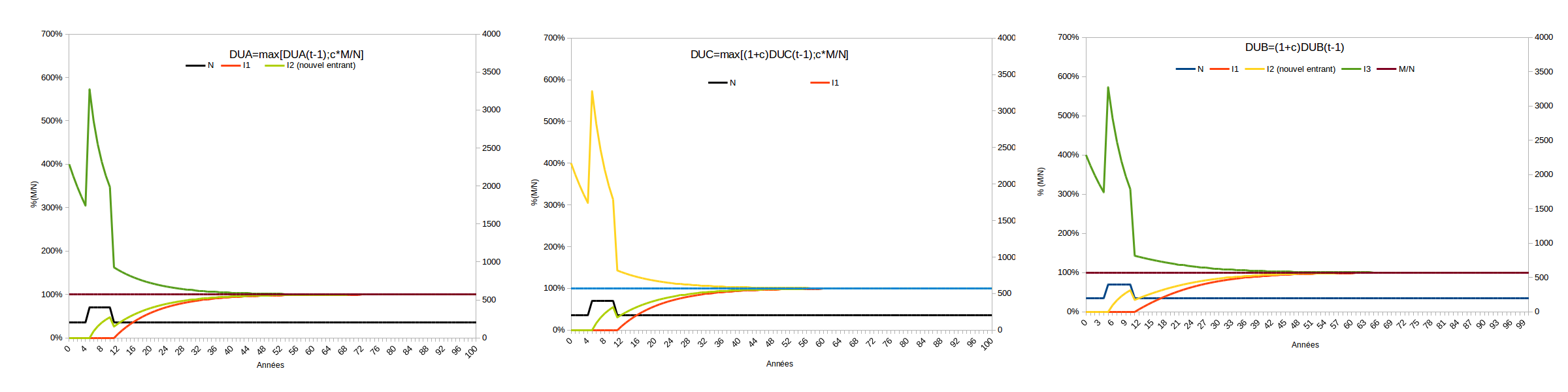

Les courbes gagneraient en visibilité en étant plus fines et de couleurs différentes + en mettant la légende soit en haut, soit en bas.

On pourrait mieux comparer si tu mettais les graphes “comptes riches” et “comptes pauvres” sur une même image, l’un à gauche, l’autre à droite.

Certains graphes n’ont pas l’échelle de la variation de tes utilisateurs sur l’axe de droite, ce serait plus clair + une couleur identique sur tous tes graphes de la courbe utilisateurs, d’une couleur disjointe, avec une échelle très basse, de manière à ne pas interférer graphiquement avec tes courbes de comptes.

Tu pourrais établir une “métrique” calculée des différences de convergence DUB et DUA, comme étant par exemple l’écart type à la moyenne sur 40 ans, divisé par la moyenne, pour tous les types de comptes (écart type riche / moyenne, écart type pauvre/moyenne). Ainsi cette métrique dira laquelle des deux, DUB et DUA, converge le mieux pour chacun des cas choisis de variation de N(t)…

Note : il vaut mieux avoir des graphes > 40 ans (exemple 50 ans), qui permettent de démarrer la comparaison, notamment dans le cas précis où on aurait une très forte variation de N soudaine (ou rapide, sur quelques années), du genre +100%, pile au moment où cet “événement” se produit. Ainsi la comparaison de la convergence dans ce cas se fera entre “anciens dans la monnaie” et “nouveaux dans la monnaie” à partir du moment où ils partagent cette monnaie.

Il y a notamment une erreur concernant l’interprétation du “pouvoir d’achat relatif” : puisqu’un nouvel entrant part de 0 de monnaie après une augmentation de N, il ne peut donc pas être au dessus de la moyenne, et il faut comparer les comptes “pauvres” avec les “comptes riches”, ce que fera très exactement l’écart type (qui donnera aussi donc une image du pouvoir d’achat). Il convient donc bien de distinguer les comptes des nouveaux entrants qui démarrent à zéro lorsque N augmente, et ceux de anciens qui explosent à la hausse selon DUB pour bien les comparer correctement selon DUA et DUB. De manière générale on doit se dire que si l’un donne une augmentation du % de pouvoir d’achat relatif, c’est que forcément il existe des comptes qui verront leur propre % baisser mécaniquement.

Grâce à cette métrique tu pourras tirer une conclusion débarrassée d’approximations intuitives et savoir lequel, de DUB ou DUA assure la meilleure symétrie spatio-temporelle entre tous les comptes, et donc respecte correctement la TRM.

Note : Je te conseille de garder les notations M, N, c, t, DU, utilisées par la TRM si tu veux être compris et suivi facilement, car si un mathématicien n’a pas de gros soucis à changer de notation, cela a tout de même un coût. Ceci dit tu choisis ce que tu veux bien entendu. Tu peux ainsi choisir la notation BLA pour parler du nombre PI, mais tu risques de perdre ton audience…

C’est ça ! Mais plus encore il s’agit de vérifier la mesure des déséquilibre spatio-temporels entre les membres dans ces cas.

D’où la nécessité de définir une métrique telle que celle que j’ai décrite ci-dessus afin de pouvoir comparer les cas de variations de N(t) en terme de convergences selon les cas. Une estimation purement intuitive (regarder uniquement les graphiques) ne suffit pas à se faire une idée précise, bien que cela permette de comprendre une première analyse de ce qui se passe en terme de comparaison.

Comment un compte peut-il rester exactement à la moyenne pour tout t, alors même que le nombre de membres à doublé ? Si effectivement la moyenne est à 4.000 unités pour 2.000 membres (t >= 1), alors elle devait initialement être à 2.000 (t = 0).

Si. Mais il faut voir ce premier jet comme le début d’un travail de fond, il y a toujours des améliorations et des affinages à faire lors d’une étude, et Anoa est bien parti, il a bien pris le problème par le bon bout, maintenant il faut corriger les bugs !

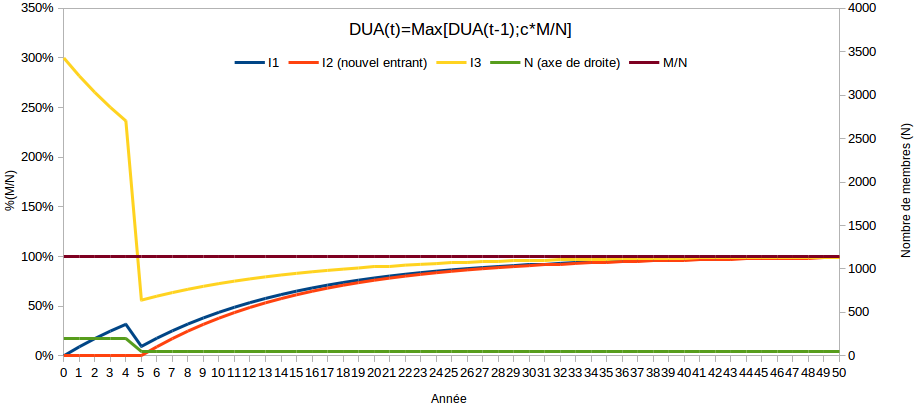

Afin d’aider à la progression j’ai réalisé un tableur que voilà (MAJ 13:25 plus facile à gérer sur une seule feuille) : DUAB.ods (61,6 Ko)

Notamment quand N augmente on remarque visuellement que les deux solutions sont très proches (il faut calculer avec une métrique pour voir la légère différence, et ne pas se contenter de regarder la différence entre un compte DUA et DUB, mais regarder la convergence des écarts entre les comptes hauts et les comptes bas de chacun des DU !).

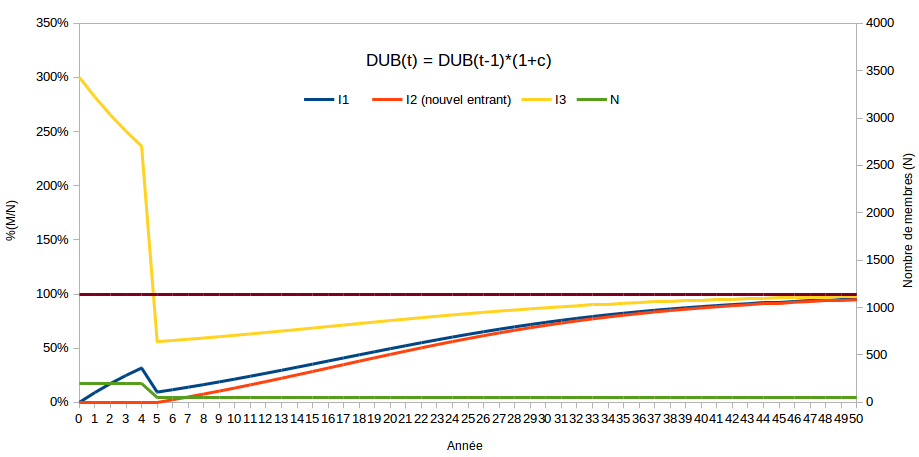

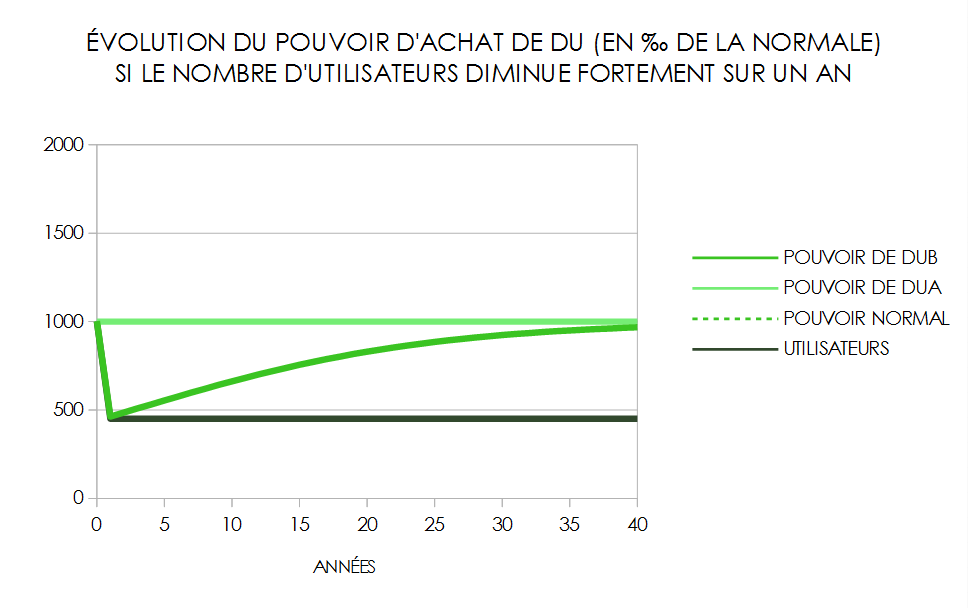

C’est pour N qui chute vers le bas (ici de 200 à 50 membres) que l’on voit visuellement la différence entre entre DUA et DUB : tandis qu’avec DUA un compte bas converge avec une forme exponentielle, DUB suit une convergence linéaire. Ce qui induit un écart de convergence significatif.

Il faut noter ici d’un point de vue général et mathématique :

En cas de N variable, pour visualiser correctement la monnaie il vaut mieux compter en % de la moyenne M/N pour mieux voir la position relative des courbes.

Des couleurs et légendes précises permettent d’y voir mieux

DUA est supérieure pour la raison qu’elle assure la continuité de la valeur relative du DU, c’est à dire de la dérivée. Tandis que DUB n’évite pas un effondrement de sa valeur relative ! Car sa formulation ne tient justement pas du tout compte de M/N dans son calcul ! Donc une forte discontuinité de M/N n’impacte pas son fonctionnement, ce qui crée ce qu’on appelle un DIRAC. Le seul auditeur à avoir compris ce point immédiatement était présent aux Roumics de Lille de Janvier 2014.

Une métrique précise est nécessaire pour chiffrer les différences d’écart de convergence (qui donnent une bonne image du pouvoir d’achat relatif entre comptes “riches” et “nouveaux entrants”). C’est rapide et facile à faire une fois qu’on a fait tout ce qui précède (ex : Somme de (I3-I1) de t=5 à t+45).

On peut envisager de trouver mieux que DUA, mais attention à ne pas chercher que pour des cas de variations de N(t) uniques et limités, il faut comparer dans une pluralité de cas (plusieurs variations soudaines, à la hausse comme à la baisse… variations continues… variations discontinues)…

Il n’existe pas de formule “absolument bonne” car on pourra toujours trouver des variations de N(t) spécifiques qui donneront un avantage à l’une ou l’autre des optimisations possibles. Il s’agit donc de trouver une bonne formule valide dans la plus grande majorité des cas, et qui résiste bien. Si en plus sa formulation est simple, c’est idéal. DUA est très simple, et on voit visuellement immédiatement la présence de la dérivée précédente et de c et M/N, qui assure le fait qu’elle prend tout en compte pour optimiser.

Notations : BLA à la place de PI n’a pas beaucoup de sens en effet ^^ Mes changements de notation ont plus de sens :

N pour “nombre” pourrait aussi bien convenir au nombre d’utilisateurs qu’au nombre de DU, je le trouve trop approximatif et préfère utiliser U.

“Masse monétaire” ne me parle pas, je le trouve peu précis et pas assez parlant pour les non-économistes. La masse est un amas ou une quantité, qui pourrait convenir à la quantité de DU sur un compte par exemple. Je préfère dire “total” même si ce n’est pas la convention.

C pour “célérité” me semble trop compliqué, je préfère V pour vitesse.

Certes ça entraine un coût d’adaptation des économistes et TRMistes, mais si en même temps ça diminue le coût d’adaptation de la part du grand public, je pense que ça vaut le coup.

Moyenne : Sur mes schémas, il ne s’agit pas de la moyenne M/N, mais ce que j’appelle la moyenne normale 1/c. Je compare le comportement des comptes à cette moyenne. Je pense qu’un compte passif devrait toujours se diriger vers la moyenne normale, pour ne pas trop perturber les utilisateurs. C’est pour ça que pour l’instant je préfère DUB.

Mise en forme : Je vais améliorer l’apparence des graphes, merci pour les conseils.

Pouvoir d’achat : @Galuel tu dis que mes courbes montrent un nouvel entrant au dessus de la moyenne ? Sur quel graphe ? J’ai l’impression que tu parles du pouvoir d’achat des comptes… or dans mes schémas il s’agit du pouvoir d’achat de la monnaie, ça concerne tout le monde de la même façon, et non pas un compte en particulier.

Graphes de Galuel : La grosse différence entre tes graphes et les miens, c’est que tu compares à la moyenne M/N, alors que je compare à la moyenne normale 1/c.

Concernant l’effondrement de la valeur du DUB, c’est effectivement ce que j’ai constaté avec ce schéma, sauf que je ne parle pas de “valeur de DU” mais de “pouvoir d’achat de DU”, ce qui apparemment prête à confusion ? Est-ce que le terme que j’utilise est incorrect ?

Écarts-types : C’est nouveau pour moi, je me renseignerai…

Ni “valeur du DU” ni “pouvoir d’achat du DU” n’ont de sens. Par exemple une monnaie libre installée sur 1000 utilisateurs qui ne s’en servent pas a un “pouvoir d’achat” parfaitement nul.

Tu dois donc définir précisément tes termes.

Concernant ce que tu appelles la “moyenne normale 1/c”, c’est ok (c’est même une excellente idée je trouve, car c’est bien 1/c DU que l’on doit atteindre), mais sois précis dans ce cas dans tes graphes et tes légendes.

Essaie de compléter avec une métrique définie qui permette une comparaison. Ensuite on pourra éventuellement discuter de la métrique elle-même éventuellement, mais tu peux partir d’une définition de mesure d’écart des comptes.

A noter que tu as une autre très bonne formule aussi :

DUC = Max [(1+c)DU(t-1); c*M/N] qui est aussi bonne que DUA (les deux sont très difficiles à différencier).

J’ai vu que tu as avancé, et fait quelques modifications. Maintenant, tout comme je peux voir le soleil se lever à l’est et se coucher à l’ouest, je peux me placer dans l’espace et voir que c’est la Terre qui tourne sur elle même.

De la même façon la TRM met en évidence au moins deux manières d’observer la monnaie : en Quantitatif et en Relatif, sans quoi on obtient pas une vue correcte de l’ensemble, pour voir quel référentiel est le meilleur à utiliser selon les cas.

Donc il convient de reprendre la définition de la TRM du potentiel d’achat monétaire = le % de la monnaie moyenne M/N que l’on peut utiliser sur son compte pour étudier les cas suivants :

N augmente fortement sur une courte période de temps : que devient le potentiel d’achat d’un compte d’un ancien selon les cas de “DU(t)”.

N diminue fortement sur une courte période de temps : que devient le potentiel d’achat d’un ancien selon ces mêmes cas ?

Comment se déroule la convergence des écarts de comptes entre un ancien et un nouveaux venu après un tel mouvement de N (sur 20 ans ou mieux sur 40 ans), comparé au cas où N ne varie pas (point de comparaison symétrique) ? Est-ce très proche ? Très éloigné ? Est-ce légitime vis à vis du nouvel entrant ? De l’ancien ?

Sans faire cette étude proprement on ne verra pas correctement ce que l’on s’apprête à mettre en oeuvre, et on risque de ne pas voir ce que l’on peut appeler “un gros loup”…

Note : il n’y pas de “calcul du DU de la TRM” c’est faux, si tu lis le texte précisément tu t’en rendras compte, il vaut mieux être précis donc, et ne pas faire dire à la TRM ce qu’elle ne dit pas. Il n’y a même pas de “taux c de la TRM” si on veut être précis aussi. Il faut mieux parler d’une optimisation concernant le taux c et d’une formulation proposée concernant le DU(t), qui ressort d’une étude différentielle et intégrale, mais qui n’est pas “unique”. J’affirme même qu’il n’existe pas de formulation “parfaite” (hors le cas “N(t)” connu pour tout “t”, qui n’existe pas).

Mes nouveaux graphes prennent en compte la moyenne M/N. Je fais à chaque fois deux graphes que je mets côte à côte : un en pourcentage de 1/V et un en pourcentage de M/N. J’ai traité les deux premiers points dont tu parles, il me manque le 3ème sur lequel je vais me pencher. Et je fais aussi des tests avec la formule DUC que je ne connaissais pas.

Pour le “calcul du DU de la TRM”, d’accord c’est noté. Je n’avais pas vu que la TRM parlait aussi de DUB. J’ai une tendance aux raccourcis faciles mais il faut rester dans le vrai

Une question : Si j’utilise la formule DUB, est-ce qu’il est toujours juste de parler de dividende universel… alors qu’il n’y a pas de division dans la formule ?

Autre question : Est-ce que Duniter permet d’utiliser une autre formule que DUA, et sinon est-ce envisageable ?

Oui c’est correct, car pour un petit temps “dt” tu vas toujours co-produire un DU(t). Donc la monnaie sera encore la somme (l’intégrale) de ces DU(t) dans l’espace-temps, il s’agit donc bien toujours d’une “petite part” de la monnaie, donc d’une “division de la monnaie”, donc d’un “dividende” ! CQFD

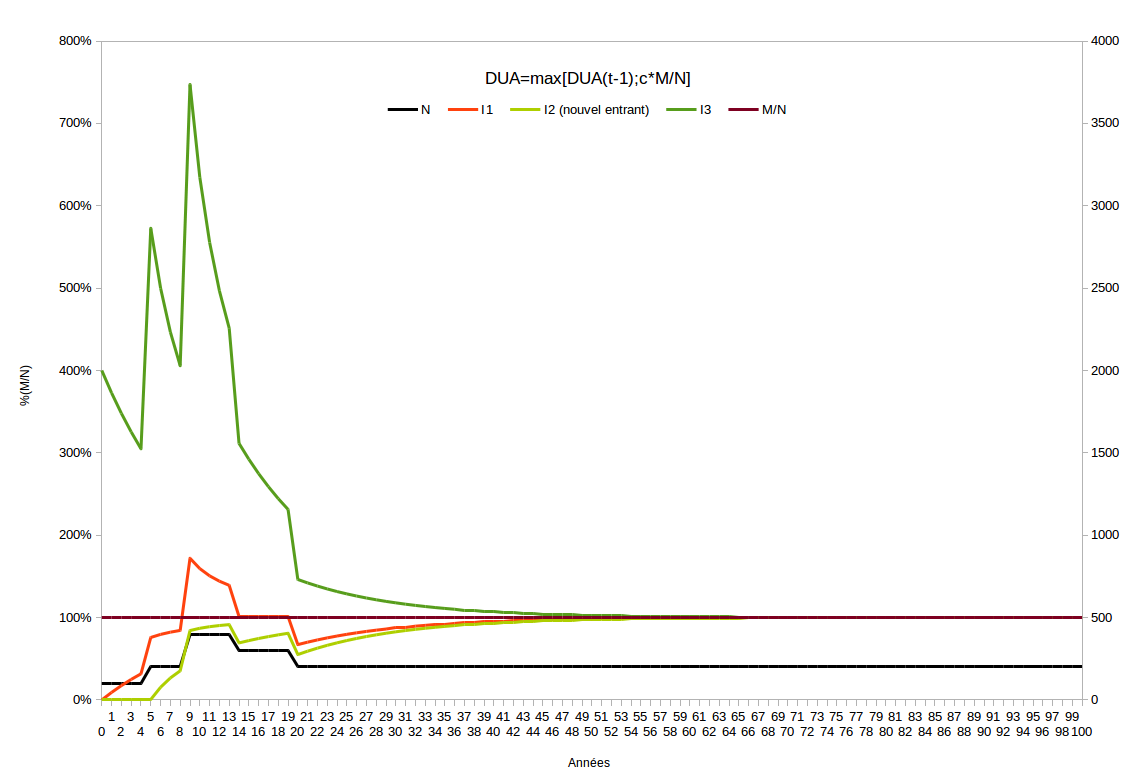

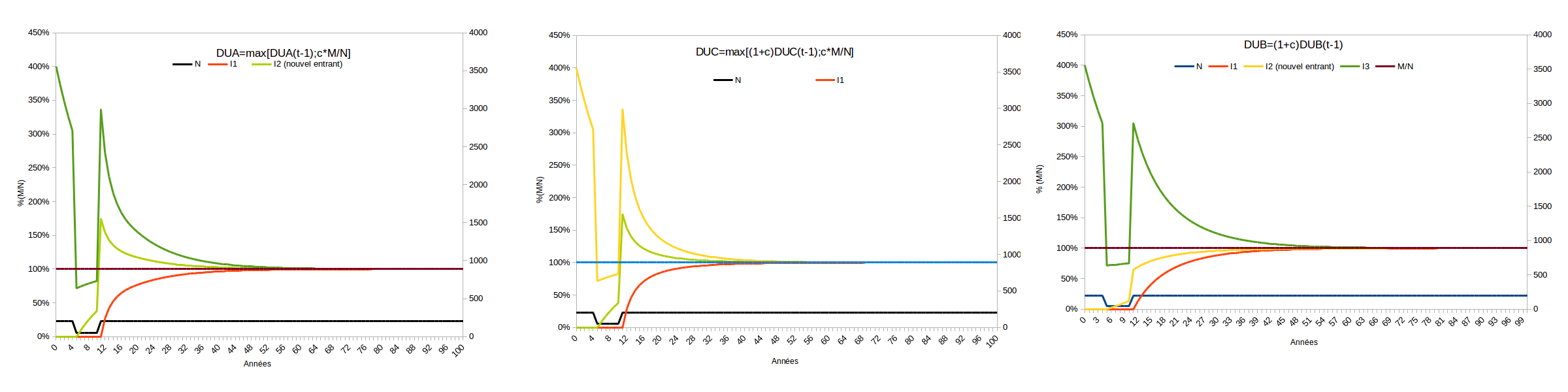

Voici une “démonstration” graphique (l’explication mathématique est plus fondamentale bien entendu), de la supériorité de DUA sur DUC=max[(1+c)DUC(t-1);M/N] dans le cas suivant : N double une première fois, une deuxième fois plus tard, puis redescend en deux fois à son état initial.

Autrement dit on joue le cas de l’inertie d’une population, qui varie mais lentement, et a tendance à reboucher les trous en cas de grosse secousse.

On constate dans que le deuxième cas, les courbes relatives ne suivent pas leur tendance initiale, mais convergent plus vite vers la moyenne que si N était resté le même, ce qu’il est pourtant in-fine, puisqu’il n’a fait que subir des secousses. Alors que DUA lui revient sur sa courbe tendancielle “normale” (on le voit en prolongeant le début de la courbe à l’oeil).

Pourquoi étudier particulièrement ces cas d’inertie ? Par l’analyse expérimentale :

Toutefois d’autres critères d’analyses et de choix peuvent intervenir qui peuvent faire préférer telle ou telle autre formulation pour DU(t). Ca n’a pas très grande importance in-fine, puisque toutes les bonnes formules se rejoignent : pour N(t) quasi-stable elles convergent toutes à un rythme proche.

Hmm N = 100 initialement, et N = 200 à la fin. Donc il ne retourne pas à son état initial ici.

Par ailleurs je pense qu’il y a une coquille dans la formule DUC=max[DUC(t-1);c*M/N) en titre du graphe, toutefois la formule dans le fichier est bonne.

J’avoue ne pas bien voir la différence sur ces graphes … c’est vraiment très léger comme différence, non ?

Oui dans ce cas c’est l’état initial année 5, 200 → 400 → 300 → 200, mais le tableur est donné il est facile de simuler d’autres cas.

C’est léger oui, dans ce cas précis. Dans tous les cas en général ça restera léger comme écart pour des perturbations légères (petites pour les variations de N, ou bien pour N grand mais des petites durées de temps avec retour à l’état d’inertie). DUC reste généralement une très bonne possibilité. Par contre DUB générera un écart plus grand dans les cas de baisse de N.

Mais pour faire une étude complète il faut créer une métrique, un set de cas de N(t), et comparer numériquement les résultats, comme c’est expliqué dans la TRM. Une approche graphique ne permet que de comprendre que des différences notables surviennent.

Donc sans avoir fait cette étude et avoir essayé d’estimer comprendre ce qui est légitime ou pas (N qui varie implique une réflexion particulières concernant l’impact sur la communauté toute entière), on ne peut pas vraiment choisir un DU(t) en connaissance de cause.

Il est plus important de bien comprendre que de suivre des recommandations, toujours !

Comparatifs DUA, DUC et DUB dans les deux cas : baisse de N/4 et retour à l’état d’inertie (trou), et hausse de 2N et retour à l’état d’inertie (bosse). DUABC.ods (110,1 Ko)

I2 est nouvel entrant en début de variation et I1 nouvel entrant en fin de variation.

{kind=link}