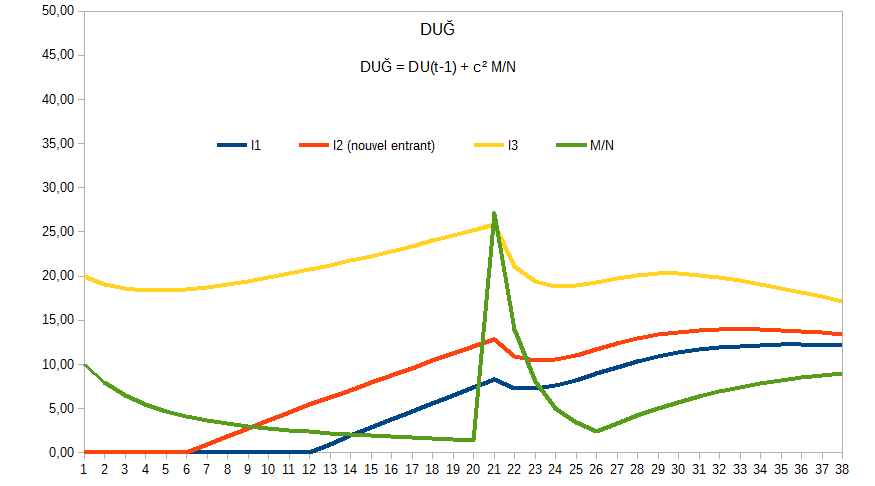

Etant donné que DU = (M/N)’ = c*MN alors DU’ = (M/N)’’ = c² M/N

Ce qui signifie que la dérivée du DU est c² M/N (pour N stable). Et que donc pour N « instable » si on calcule sur un pas petit pour le DU (équivaut à un pas où la variation du DU sera petite, comme « par jour » = 0,027% / jour alors que « par an » c’est 10% / an, qui est déjà petit), on lissera parfaitement les bonnes variations du DU, tout en restant proche du DU « en cours ».

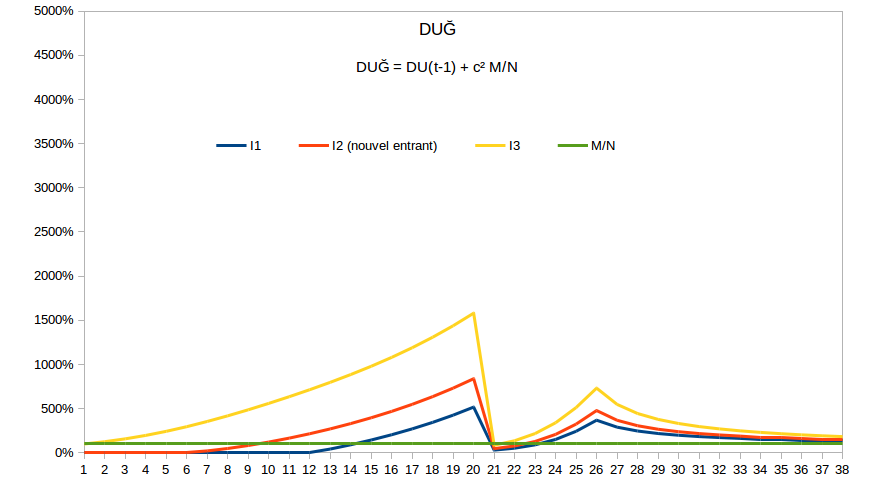

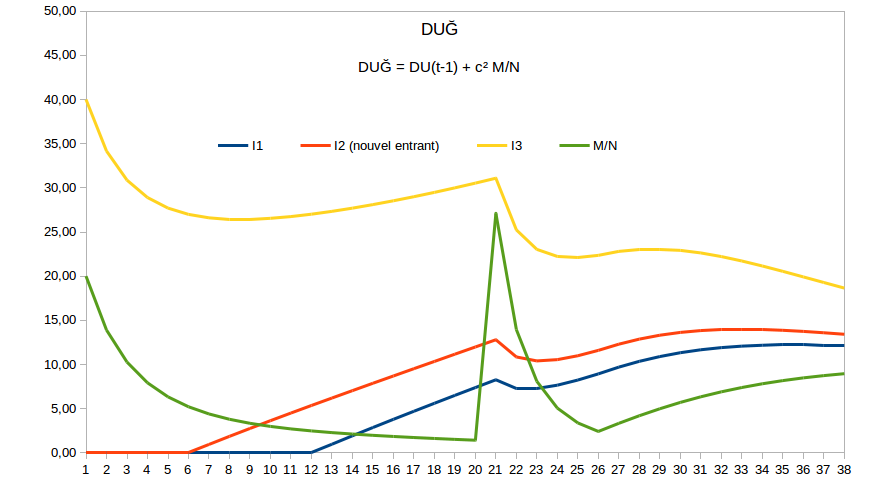

Donc DU’ = DU(t+1) - DU(t) => DU(t+1) = DU(t) + c² M/N est la meilleure approximation qui suit les variations de « N », car elle garde le maximum de continuité avec le DU « en cours », tout en s’ajustant aux variations de « N », la formulation étant mathématiquement plus simple que le DUA = Max(DU; c*M/N), et évite les discontuinité fortes. Notez que par exemple une baisse de N d’un facteur 10 ne fait varier DUĞ que d’un facteur 2 ! Alors que DUA s’envole, ou que DUB ne bronche pas (totalement insensible aux variations de « N »).

Ce qu’on voit dans les graphes sur la modélisation suivante : DUABCĞ.ods (72,1 Ko)

Chacun pourra ainsi vérifier que ce soit en relatif M/N ou en relatif DU, et estimer la formulation qui s’adapte au mieux aux variations de N.

DUĞ est imbattable en terme de parcimonie, adaptablité, simplicité. Elle est très facile à expliquer et à comprendre en sus. Sa formulation faisant apparaître c² qui est « très petit », fait saisir l’importance de la notion de « petites variations » essentielle à comprendre pour intégrer au plus profond le principe démonstratif de la TRM.

On notera pour DUĞ le lissage que cela induit pour la fonction, qui réalisant une approximation d’ordre 2 évite les angles aigus (ce que l’on verrait d’autant plus que le pas de calcul du DU serait plus petit, ici tous les ans seulement).

Et de manière générale nous aurons DU(dérivée nième) fonction des coefficients binomiaux de DU(t-1), DU(t-2)… DU(t-n) et de c^n M/N, voir à ce sujet “dérivée d’ordre n”.

D’où DU(t) = 2 DU(t-1) - DU(t-2) + c³ M/N

Moins simple, à expliquer, comprenant plus de membres dans la formule, mais tout à fait juste et plus précis !

Alors que sont véritablement DUA, DUB, DUC in-fine !? Ce sont des approximations d’ordre 1 des variations du DU, elles sont donc moins précises que l’approximation d’ordre 2 DUĞ, qui elle même sera moins précise que l’ordre 3, puis l’ordre 4 etc…

Pour comprendre simplement la démonstration de DUĞ = DU(t+1) = DU(t) + c² (M/N)(t)

Par définition DU est la variation de M/N avec : (M/N)(t+1) = (M/N)(t) + DU(t)

Il suffit de multplier par “c” les termes de cette égalité, on obtient : (E) : c*(M/N)(t+1) = c*(M/N)(t) + c*DU(t)

Or on a aussi de façon évidente les égalités :

c*(M/N)(t+1) = DU(t+1) (1)

c*(M/N)(t) = DU(t) (2)

DU(t) = c*(M/N)(t) (3)

On remplace (1), (2) et (3) dans (E) et on obtient donc au final : (E) : DU(t+1) = DU(t) + c² (M/N)(t)

L’avantage de cette formulation étant de tenir compte des variations de “N” tout en assurant une grande stabilité à l’évolution du DU(t), même en cas de grande secousse, puisque si N diminue d’un facteur 1/c (facteur 10 pour c = 10%), le DU(t+1) ne variera que d’un facteur 2, et si N augmente d’un facteur 1/c le DU(t+1) restera toujours légèrement au dessus de DU(t).

On appelle cette formulation “approximation du second ordre”, alors que DUA, DUB et DUC sont des “approximations du premier ordre”.

Plus l’ordre d’une approximation est élevé plus la formulation sera compliquée, mais aussi plus elle sera juste. Toutefois on démontre aussi que si le pas de calcul est très fin, (l’unité de temps est “petite”, ou le “c” de calcul est “petit”) plus une approximation donnée sera juste aussi.

On remarquera que le graphe de DUĞ lisse les variations avec souplesse, tandis que les approximations du 1er ordre, soit ne tiennent pas compte des variations de “N”, soit montrent des “angles aigus” lors du retour à la normale.

DUĞ semble en effet un bon compromis entre les montagnes russes de DUA et l’insensibilité de DUB.

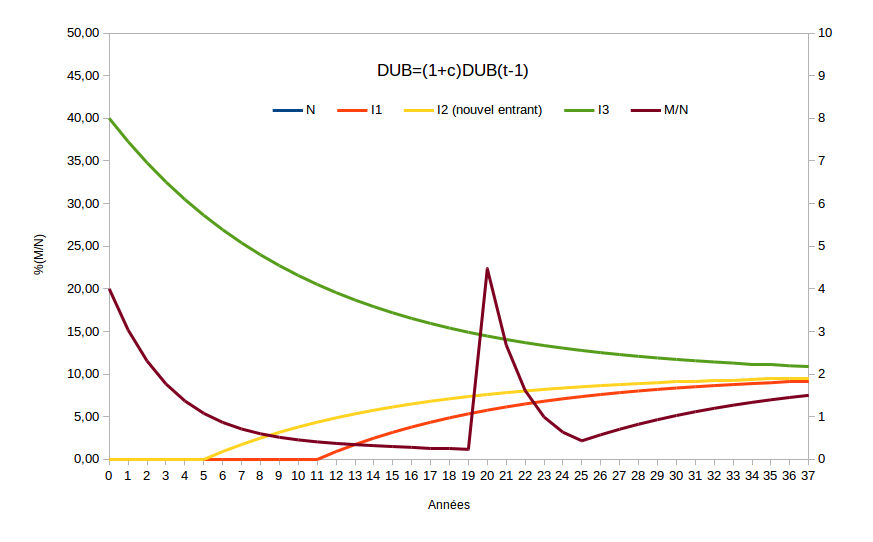

Pour ma part je reste attaché à DUB pour la raison que j’ai déjà citée : les comptes exprimés en nombre de DU convergent toujours vers 1/c de manière parfaitement prévisible. Les utilisateurs ne verront pas leur compte monter tout seul alors qu’ils sont pourtant au dessus de 1/c, ni baisser alors qu’ils sont en dessous. Bon je sais que ça se fait sur des années, mais quand même, je suis pour que les utilisateurs qui regardent leurs comptes sur une longue période aient une impression de grande prévisibilité pour qu’ils ne se sentent pas arnaqués… même si en réalité on perd un peu en cohérence par rapport à la valeur de la monnaie.

Mais bon, peut-être que je me trompe et que les gens accepteront que les variations du nombre d’utilisateurs influent sur leur compte ? DUĞ me fait quand même moins peur que DUA.

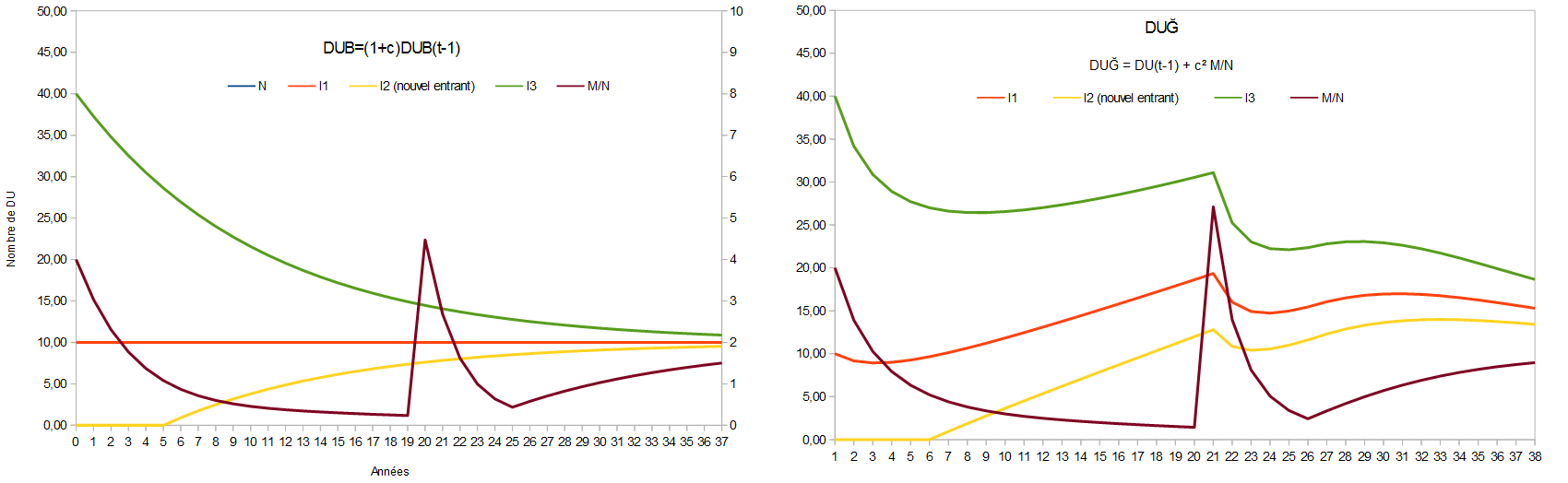

Les graphes suivants n’utilisent pas le vocabulaire conventionnel : ici c=V, M=T et N=U. À gauche ce sont les comptes relatif au DU, et à droite ce sont les potentiels d’achat des comptes (qui tiennent compte de la valeur de la monnaie).

C’est l’éternelle question. Le peuple veut être rassuré ou il veut-il la vérité?

Pour ma part, je préfère la vérité. Il faudra bien un jour devenir une civilisation adulte.

En tout cas ton coup de pied dans la fourmilière aura relancé la réflexion sur une formule qui serait peut être pour longtemps encore le DUA. Rien que pour ca, merci.

Quand à Ğaluel, bravo pour cette formule élégante. (Même si je n’ai pas un grand sens esthétique en maths )

On aurait pu garder DUA sans que ça ne choque personne, en fait. Ces derniers temps, on parle beaucoup de convergence des comptes, de problématique de comptage en unité DU, de problèmes pour la comptabilité telle qu’on la réalise aujourd’hui, de croissance exponentielle du quantitatif, etc.

Mais personnellement je vous le dis : quelle perte de temps ! L’euro a doublé de masse monétaire en 10 ans sans que ça ne choque personne, ni que cela remette en cause les principes de comptabilité en quantitatif euro.

Dans les faits, la masse monétaire ne doublera que tous les 7-8 ans, c’est une variation lente et quasi imperceptible, sensiblement comme l’euro justement. Doit-on aussi rappeler les changements d’échelle intervenus dans le passé, tels l’ancien Franc vis-à-vis du nouveau ?

La formule, c’est intéressant, oui. Mais rien n’a changé fondamentalement depuis le début !

Moi ça me choque et je suis loin d’être le seul. La montée des prix – notamment due à la croissance de la masse monétaire – préoccupe beaucoup de gens. Quand ils regardent dans le passé et voient l’évolution des prix jusqu’à aujourd’hui, ça leur fait bizarre et ils se sentent arnaqués, trahis. Et ils ne vont pas souvent jusqu’à la comparer avec la montée des minimums sociaux ou du salaire médian pour voir s’ils ont vraiment ou pas perdu du pouvoir d’achat : ils voient les prix qui montent et ils trouvent ça suspect, ils se sentent en insécurité.

Après c’est peut-être à eux de s’informer et de ne pas avoir peur d’une certaine montée des prix en quantitatif. Comme dit Jean, il est peut-être temps qu’ils deviennent “adultes” en allant chercher la vérité. Ce n’est pas mon avis. Je suis pour rendre les choses les plus simples et intuitives possibles ; rassurer les gens au maximum tout en restant à peu près dans le vrai.

Le développement limité d’ordre 4 (DUĞ4) étant supérieur au développement limité d’ordre 3, vérifions qu’il existe une corrélation des coefficients avec le développement des puissances du binôme.

Tous les ordres > 1 lissent les courbes résultantes en tenant compte correctement des variations de N (“lissent” signifie que les courbes résultantes ne font pas que relier des points, mais adoptent une courbure de retracement qui fait s’approcher au plus près de la fonction continue).

Plus précisément : cela choque de voir les prix augmenter sans que les revenus n’augmentent proportionnellement. Et donc ce n’est pas la “montée du prix” qui génère cet inconfort mental, mais bien le décalage avec le revenu : on sent effectivement qu’il se passe un truc et qu’on se fait avoir.

Ouais, après libre aux individus de choisir leur monnaie, mais si l’important est de baser la monnaie sur M et N, et que dans le calcul du DU, le DU se dissocie de la valeur de la monnaie, c’est un peu dommage dans l’idée.

En plus, en fonction des paramètres de la toile de confiance d’une monnaie, tu peux faire en sorte qu’il n’y ai pas 5 000 personnes par jour qui deviennent membre.

Mais c’est intéressant. Il y aura forcement à force un “recueil” des formules de DU utilisées, ce qui pourra aiguiller les gens sur ce qu’ils veulent, et la “meilleure” formule, en tous cas la plus fidèle à la volonté des individus sur une zone économique données sera probablement sélectionnée et utilisée. A condition que les formules soient expliquées afin que tout individu puisse voir les réels enjeux d’une formule ou d’une autre.

“Mon véritable ennemi, c’est la finance !”

Mais alors, même avec DUA, si le DU a une fréquence de co-création journalière, l’adaptation à N se fera de manière plus douce et précise que si le DU était annuel non?

Graphiquement non, mais en “ressenti” pour les utilisateurs.

Tout à fait, c’est exactement ça, tu as très bien compris le sujet. Je te conseille cette lecture pour approfondir un peu plus, et de réaliser toi-même des simulations sur tableur (avec des variations de “N” que tu choisis toi-même), en prenant des pas de calculs “plus fins” que l’année (où notamment les variations de “N” mêmes fortes, se feront de manière progressives sur 100 jours continûment par exemple, et pas d’un coup violent si on regarde chaque année.

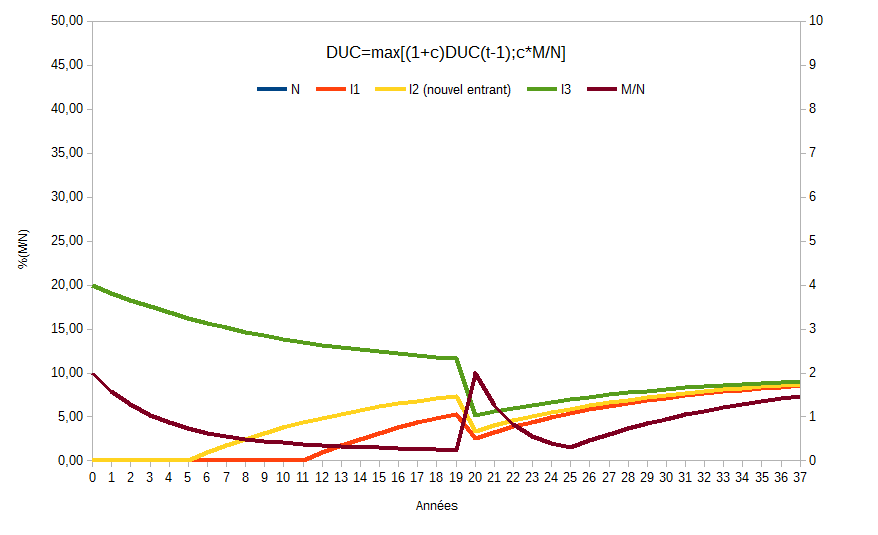

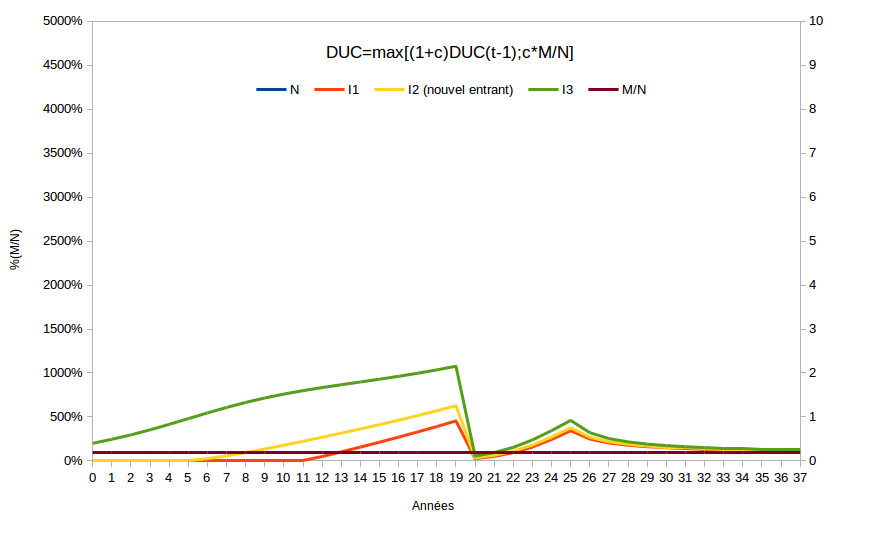

Les graphes du fichier DUABCĞ-DU.ods sont biaisés car le DU(t = 0) ne correspond pas vraiment à c*M/N mais plutôt à (c/2)*M/N, et puis le graphe DUB avait un M/N initial du double du M/N des autres graphes, donc la comparaison graphique était faussée.

Mais globalement les tendances restent identiques, on pourra toutefois noter :

une chute étrange à t = 1 qui disparaît, et donc des variations moindres entre [t = 0 ; t = 19 ]

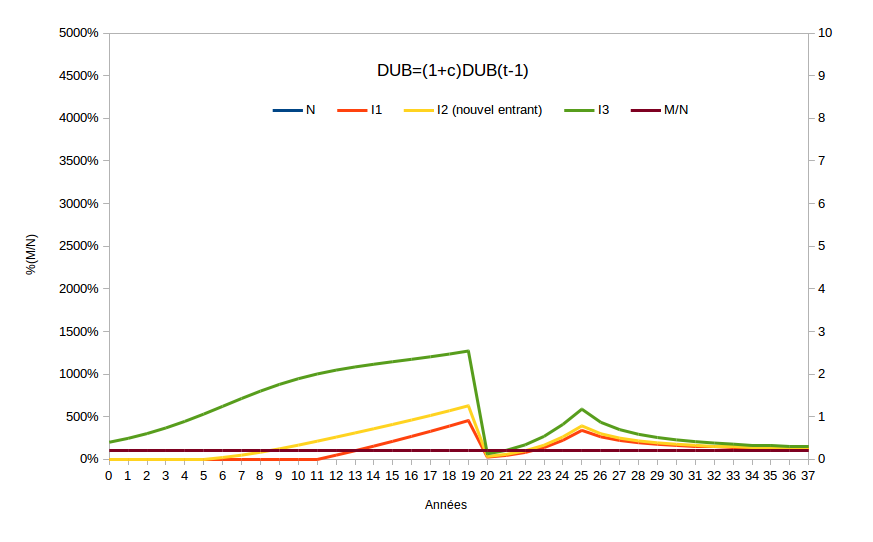

dans DUB, I3 reste bien à 10%, ce qui était bien le but d’@Anoa pour cette formule

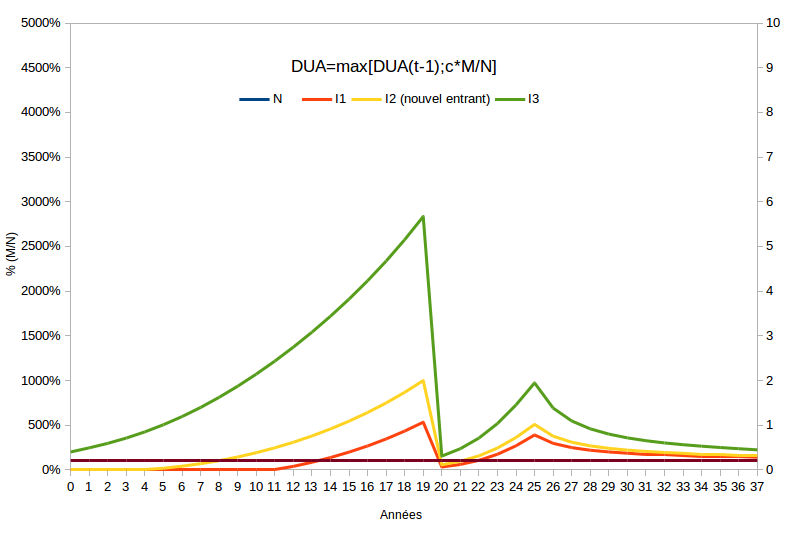

Bon après, effectivement la formule DUG est quand même moins « montagnes russes » que DUA tout en tenant compte de N, et cela sera peut-être utile pour les forts mouvements que l’on risque de connaître au lancement d’une monnaie libre (forte hausse de membres due à l’initialisation, ou même chute à cause de bugs ou de pressions extérieures).

C’est marrant, en voyant ces courbes j’ai l’impression de revenir en cours d’automatique avec les régulateurs PID.

Attention quand même, c’est tout à fait incomplet de ne regarder que relativement au DU, le relatif à M/N est tout aussi important, et même plus important que tout, c’est le fondement même d’une monnaie libre que de regarder la convergence vers M/N. Anoa l’a compris puisqu’il publie désormais les graphes en DU d’une part en % de M/N d’autre part, ce qui est le minimum pour bien percevoir l’objet. (généralement pour bien voir un objet, il faut prendre plusieurs angles de vue).

Sur le DU(0) il peut bien valoir n’importe quoi, il n’est pas dit que la simulation démarre sur un point standard. Si N a augmenté ou diminué il n’y a pas de raison que DU=c*M/N, surtout avec DUB d’ailleurs.

Je ne fais que consulter un fichier et y observer les données et résultats, je ne prétend pas correctement observer l’objet surtout que 1) ça demande une définition de correctement et 2) je ne peux pas à la fois développer le logiciel et pousser mes études sur la monnaie libre, donc je me contente de vous lire et donner mes observations.

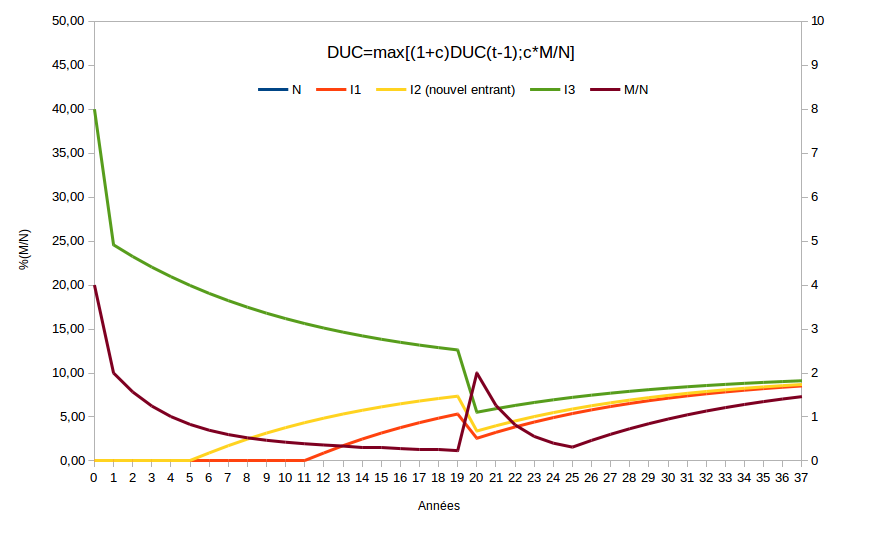

Quant à DU(0), je comprends que l’on puisse partir de n’importe quel point, mais partir d’une situation impossible pour ladite formule ne paraît pas être la meilleure façon de l’étudier : DUA = MAX[UD(t) ; cM/N], donc DUA(0) ne peut pas valoir 500 initialement vu que M(0) = 1.000.000 et N(0) = 100 => cM/N = 0,1*1.000.000/100 = 1.000.

Donc même si DUA(-1) = 500, alors on DUA = MAX[500 ; 1000] = 1000.

A contrario, vu que toutes les formules partagent pour caractéristique fondamentale de retrouver DU(t) = c*(M/N)(t) pour « N stable », alors partir d’une situation où DU(0) = c*M/N me paraît toute indiquée.

C’est pas ça, non. “À peu près dans le vrai” signifie qu’on est beaucoup plus près du vrai que du faux, ce qui n’est pas le cas dans ta citation. On ne va probablement pas aboutir à de grandes injustices en utilisant DUB au lieu de DUA ou DUĞ. Ça reste une monnaie libre dans tous les cas.

Je ne pense pas, non. À mon avis ça stresserait toujours une grande partie de la population si l’augmentation des revenus suivait exactement l’augmentation des prix. Tout le monde n’est pas fait pour avoir une intelligence analytique, je ne pense pas qu’on doive demander à tout le monde de l’acquérir. L’Éducation Nationale place ce type d’intelligence au dessus des autres, mais ce n’est pas mon point de vue.

Voici un exemple de problème mathématique où beaucoup de gens répondent faux, car sans utiliser l’intelligence analytique ça ne marche pas : “Une baguette et une pizza valent 11€ à elles deux, et la pizza vaut 10 euros de plus que la baguette. Combien vaut la baguette ?” >> Beaucoup de gens répondent 1€ alors qu’en réalité c’est 0,5€.

Si on veut rassurer tout le monde tout en restant à peu près dans le vrai, on peut simplifier le problème ainsi : “Une baguette et une pizza valent 11€ à elles deux, et la pizza vaut 10,5€. Combien coûte la baguette ?”. Les gens qui utilisent beaucoup leur raison sentiront que ça manque de challenge, mais les autres ne se sentiront pas exclus.

Ceci étant dit, même si avec DUB le comportement des comptes passifs (en unités relatives au DU) est parfaitement prévisible, je comprends que ça puisse choquer les gens qui ont besoin de voir apparaitre M/N (valeur de la monnaie) dans la formule.

Et au delà de ça, comme dit Cgeek, peut être que je me prends la tête pour rien et que c’est un détail sans importance. On verra avec le temps.

)

)