Bonjour à vous.

Suite à plusieurs discussions avec des gens, il a été question d’investissements. En effet, donc notre société, il nous parait logique de penser l’investissent par le crédit, car c’est ce qui est défendu et prôné en général. Qui dit crédit, dit création monétaire aujourd’hui.

Mais nous avons aussi plein d’exemples (y compris en France) d’investissement PAR SUBVENTION et non par crédit. Bernard Friot parle souvent de la sécurité sociale et de la propension qu’ont eu les ouvriers de l’époque à “gérer l’équivalent de la moitié du budget de l’Etat” par la cotisation, et ainsi pouvoir refaire tous les hôpitaux de France, et d’investir pour en faire ce qu’ils sont aujourd’hui, JUSTE A PARTIR DES COTISATIONS.

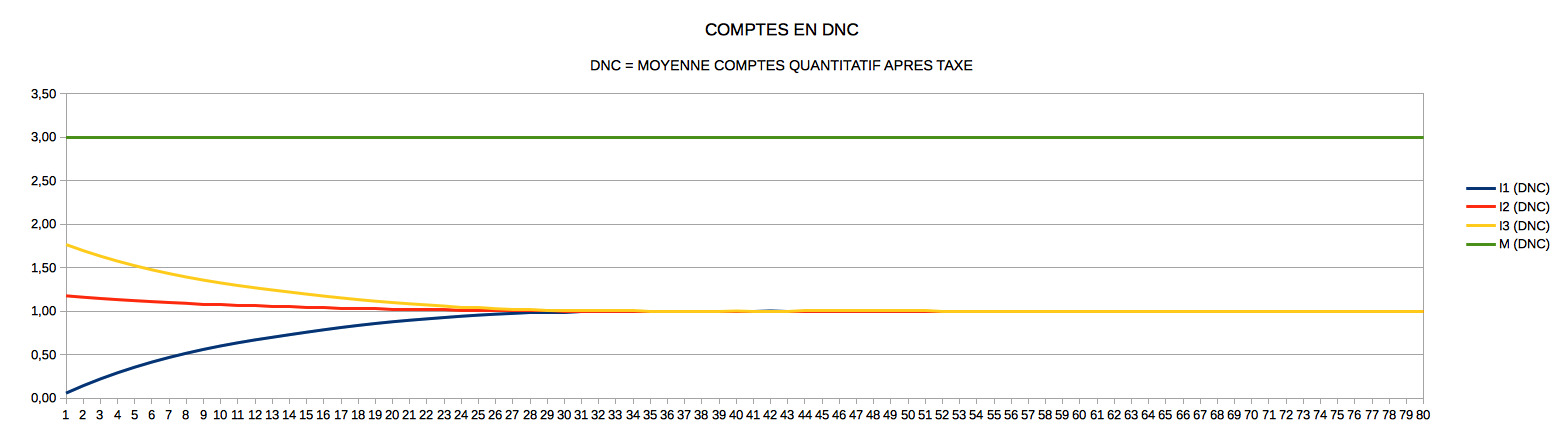

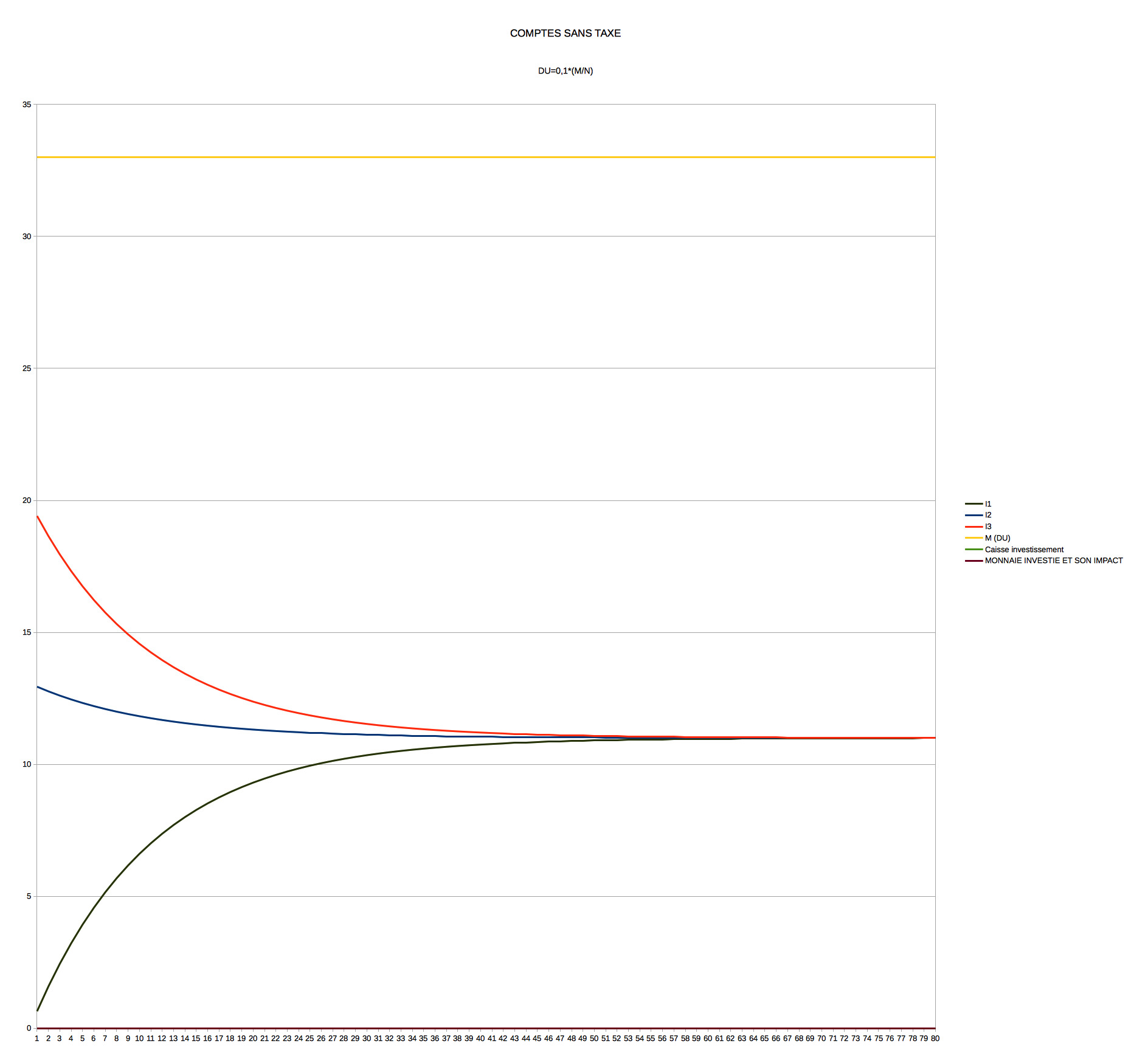

Lors des RML 7, nous avons vu que l’on pouvait appliquer une taxe aux comptes en DU (0,1*(‘COMPTERELATIF’+1)/1,1) ce qui constituait une ‘Caisse de collecte’. Et si on re-divisait cette caisse en parts égales à tous les individus, alors les comptes se comportaient comme s’ils recevaient un DU.

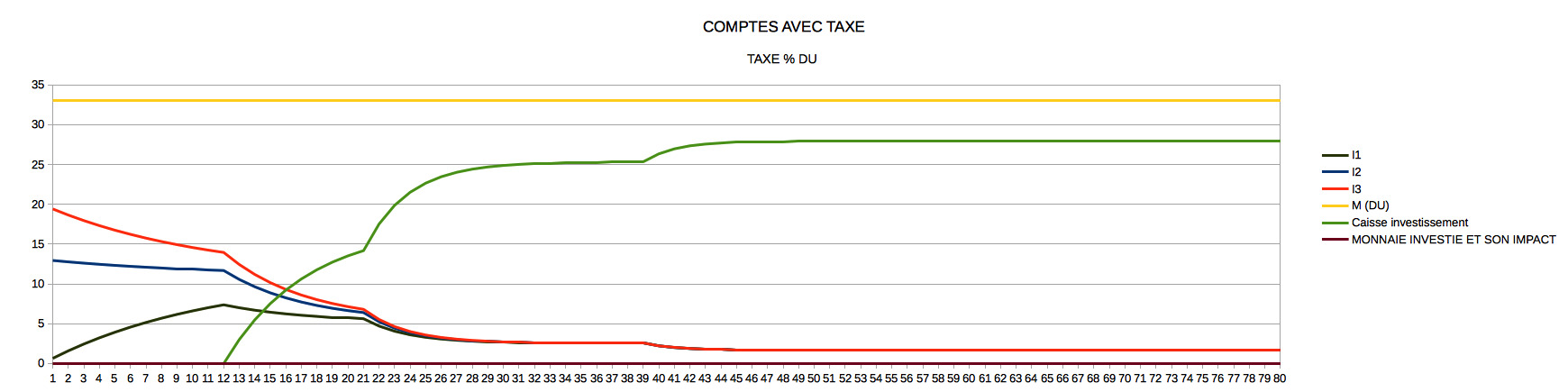

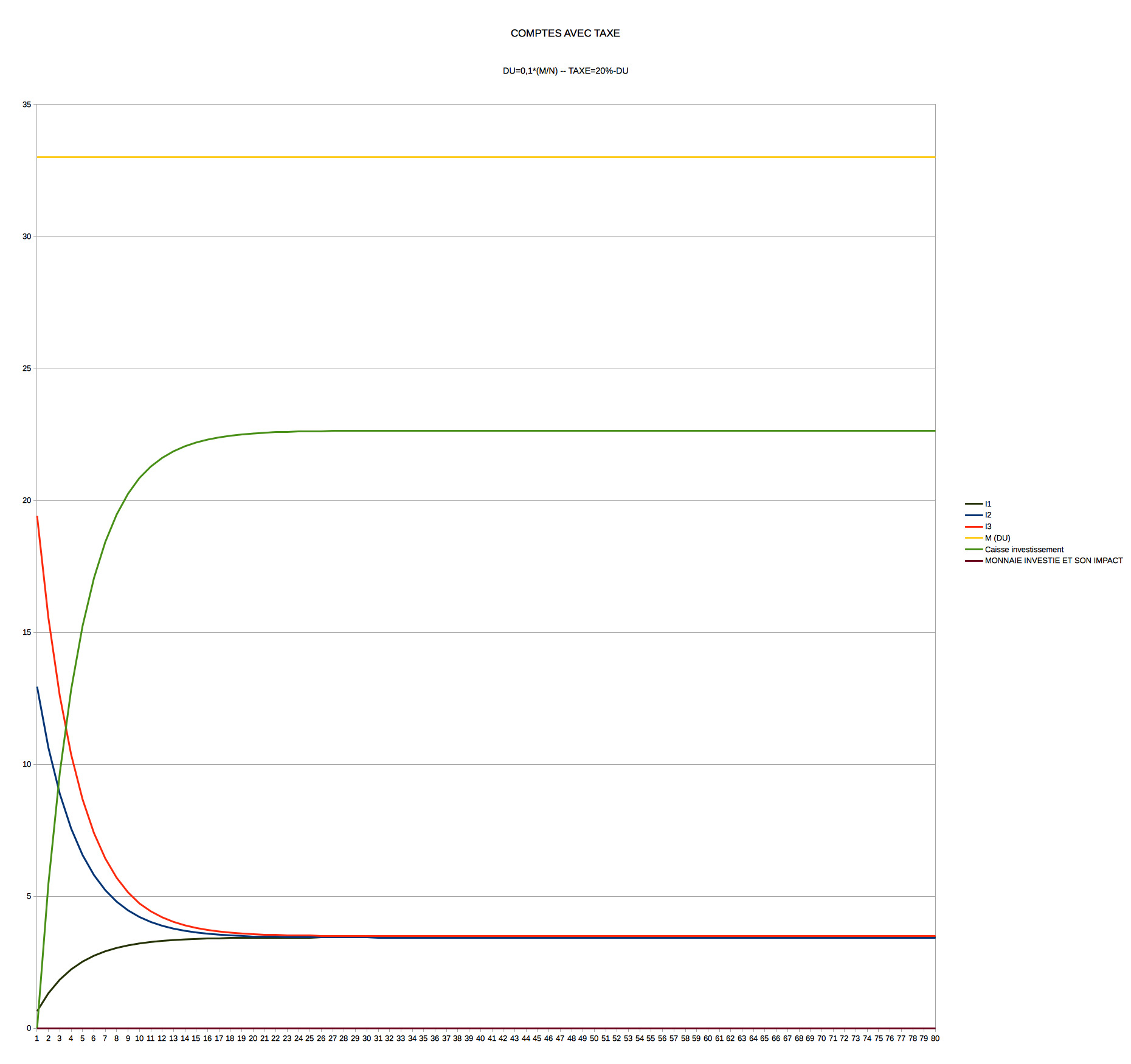

J’ai donc voulu représenter les effets d’une taxe, appliquée sur 3 Individus, en prenant pour base les tableurs des modules Galilée. Mais par contre la taxe ici alimente une “Caisse d’investissement” que l’on peut voir sur le graphique. Elle est calculée en quantitatif et affichée en DU de chaque année (N-1). En gros avec ça, on peut suivre le remplissage de la caisse année après année, et voir que la caisse va pouvoir disposer (selon les taxe que l’on applique) de BEAUCOUP plus de DU que les individus eux-même.

La masse monétaire M reste donc inchangée, et c’est la répartition de la monnaie qui change d’endroit, soit dans la caisse, soit dans les portefeuilles des individus.

Il est possible d’engendrer des dépenses, ce qui va faire passer la monnaie dans une autre caisse ‘Monnaie Investie et son impact’. Cette courbe n’est peut être pas intéressante à afficher.

En gros, dans ces exemples, la “monnaie investie” reste dans une seconde caisse (pour le calcul de M), mais on pourrait très bien concevoir que lorsque l’on investit, alors la monnaie se retrouve réinjectée dans l’économie et se retrouve sur le portefeuille des individus. (il faudrait rediviser cette caisse et la redistribuer)

Le DU est annuel et en général de 0,1*(M/N), et les comptes convergent vers 40 ans donc sans applications de taxe.

Quelques exemples: taxe = 5% des comptes en DU.

Taxe= 20% des comptes en DU

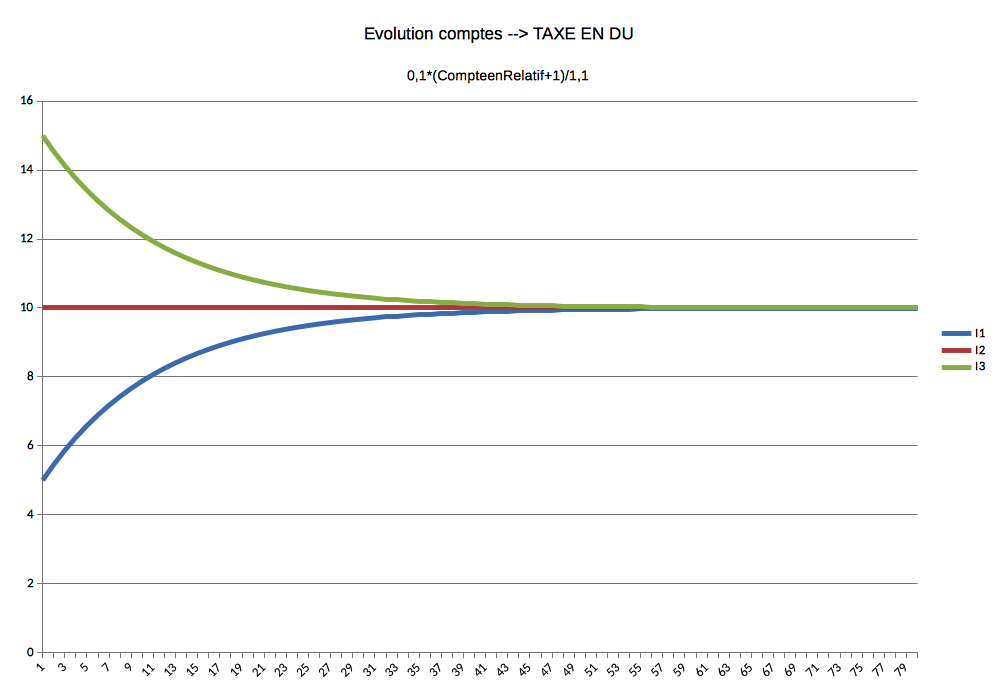

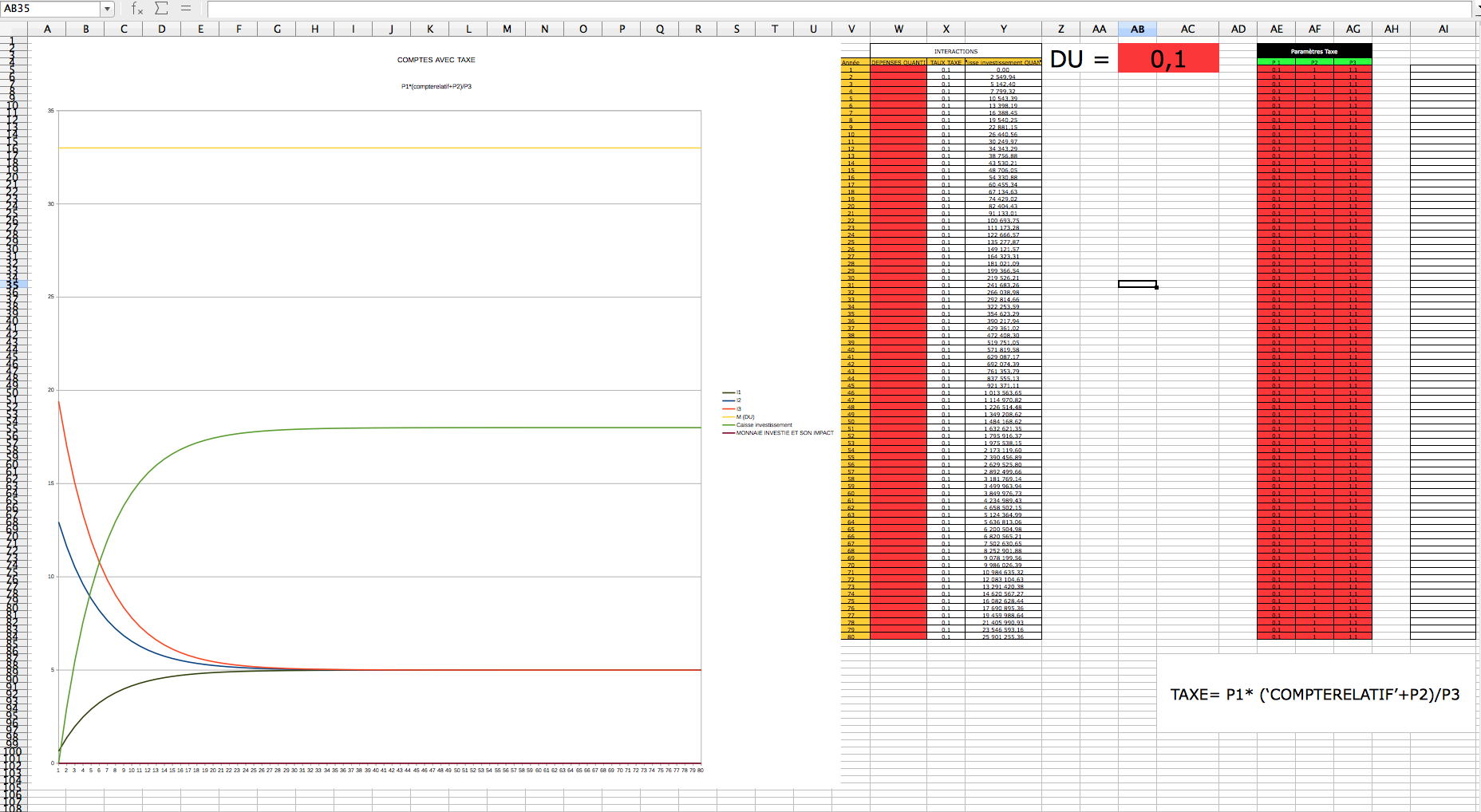

Taxe = 0,1*(‘COMPTERELATIF’+1)/1,1

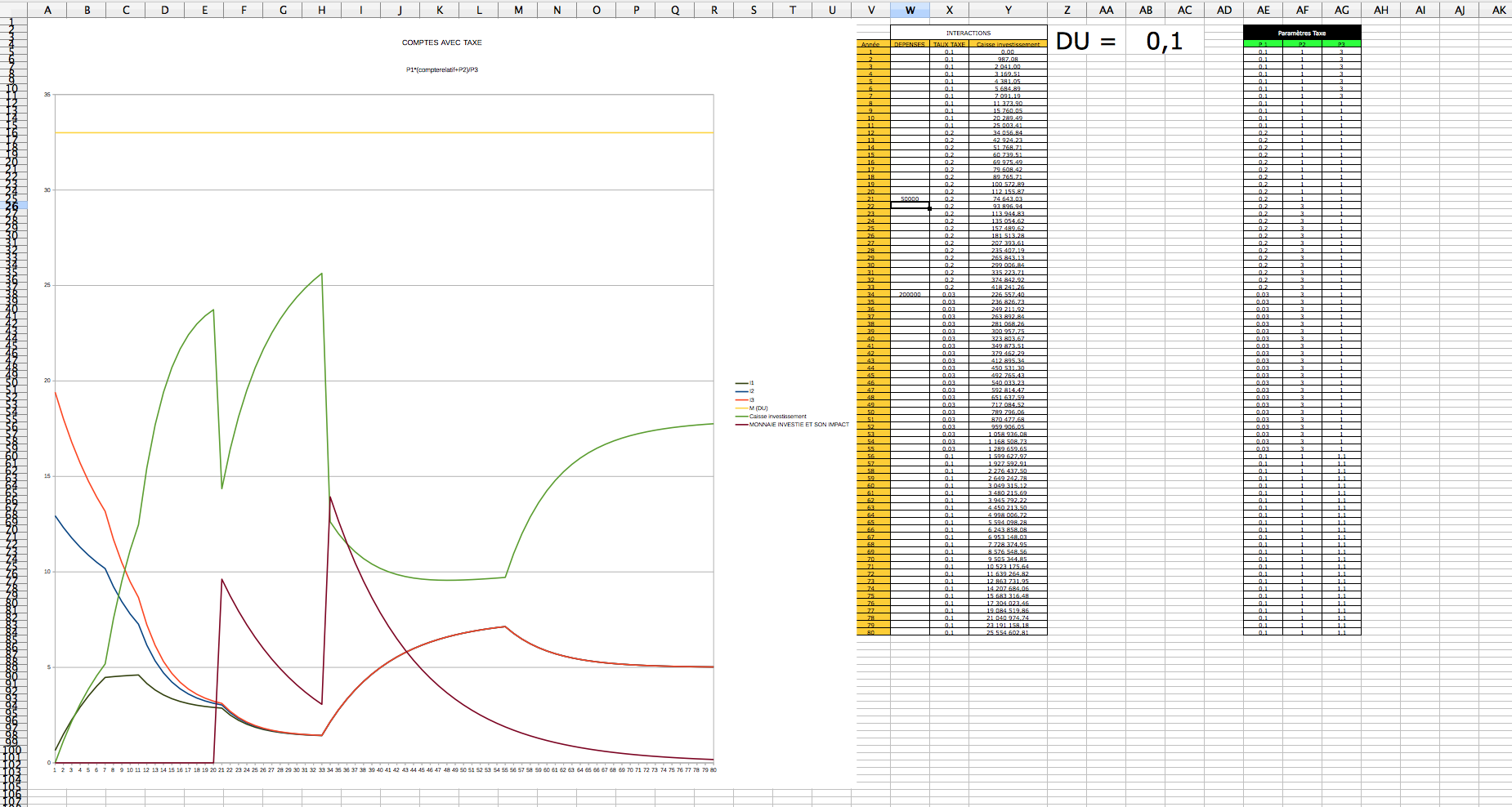

Taxe = P1* (‘COMPTERELATIF’+P2)/P3 dans lesquels les paramètres de taxe (P1, P2, P3) changent, et il y a des dépenses (Année 21, année 34)

Alors. Plusieurs questions.

—>Ces simulations vous semblent-elles cohérentes afin de visualiser le pouvoir de la mutualisation de la monnaie?

—> Lorsque l’on applique une taxe, nous pouvons constater (visuellement) que cela change l’année de “convergence des comptes” de manière générale. Existe-t-il une approche mathématique permettant de rétablir cela, ou est-ce juste visuel?

—> Pour une adaptation concrète au sein d’un projet, si les individus désirent investir pour construire quelque chose, est-il possible facilement de prévoir les montants des taxes afin de remplir la caisse d’investissement assez rapidement ?

—> La formule P1*(Compte + P2) / P3, lorsque P1= 0,1; P2= 0: P3= 1, cela revient à prendre 10% des comptes? Quels sont les “fonctions logiques” des 2 autres paramètres, à quoi servent-ils ?

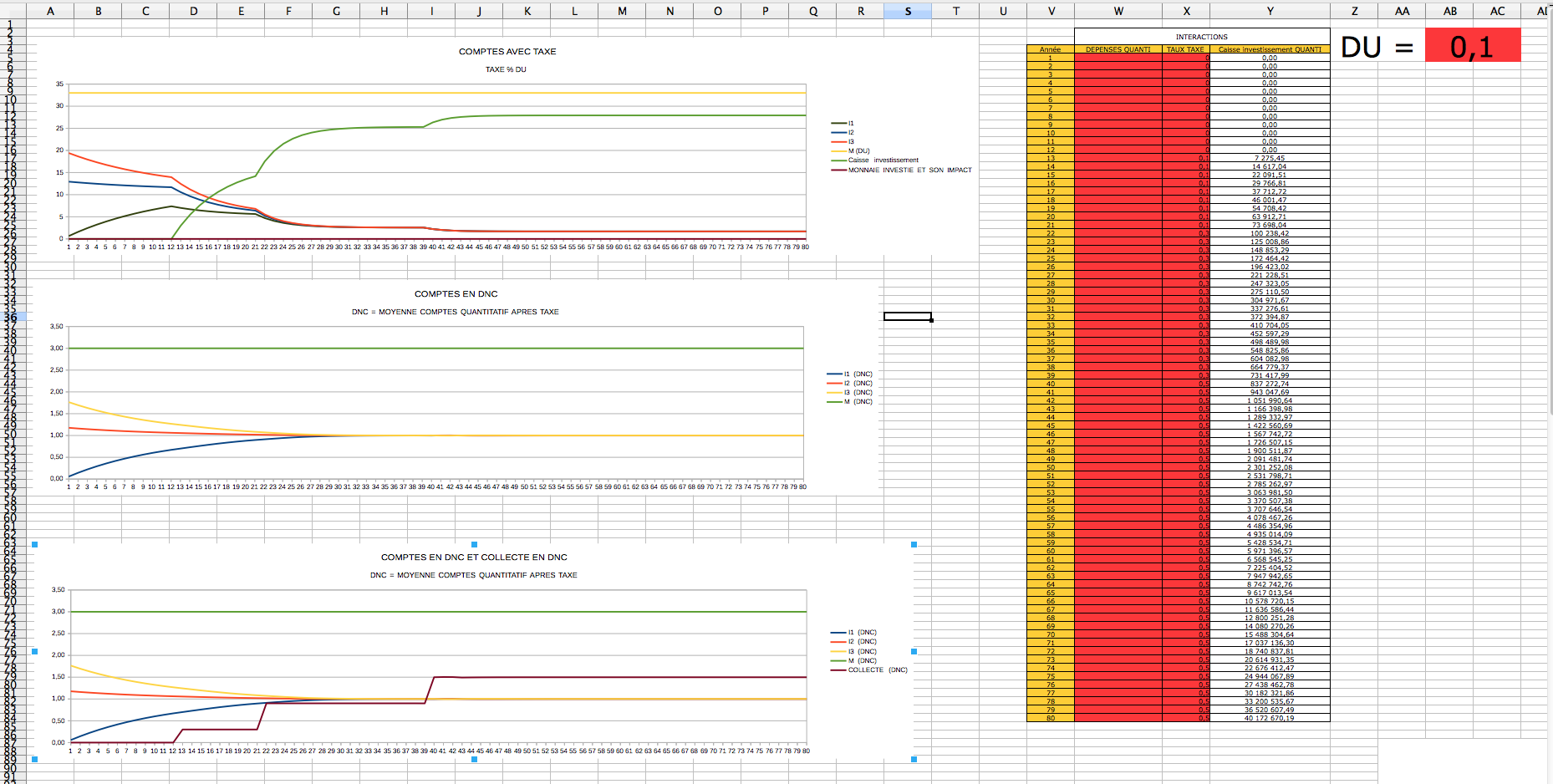

Vous avez ci-après, 3 tableurs différents vous permettant de simuler des taux de taxes changeants, des dépenses ponctuelles ou continues (en quantitatif pour le moment).

Dans la feuille ‘INTERACTIONS’ , remplissez les zones en Rouge pour voir l’effet sur l’évolution des comptes.

TAXE 1 MONNAIE LIBRE = La taxe est donc réglée en %age des comptes en DU. Il vous suffit de rentrer un nombre dans la colonne rouge ‘Taux Taxe’ pour en voir les effets. (0,1 = 10%)

TAXE-1-MONNAIE-LIBRE.ods (110.2 KB)

TAXE 2 MONNAIE LIBRE = La taxe est réglée comme suit: P1* (‘COMPTERELATIF’+P2)/P3

Il est donc possible de changer les paramètres afin de voir les effets sur les comptes et la caisse d’investissement.

TAXE-2-MONNAIE-LIBRE.ods (115.6 KB)

TAXE 3 MONNAIE LIBRE = La taxe est réglée comme suit: P1* (‘COMPTEQUANTITATIF’+P2)/P3

Il est donc possible de changer les paramètres afin de voir les effets sur les comptes et la caisse d’investissement.

TAXE-3-MONNAIE-LIBRE.ods (113.2 KB)

ATTENTION.

–Ne connaissant pas vraiment LibreOffice Calc, je me suis fais berner car il faut activer l’option ‘Itérations’ avec les paramètre suivants, sinon il ne va pas pouvoir calculer. Cela consiste à refaire plusieurs fois les calculs afin de pouvoir trouver un résultat, dans le cas ou plusieurs cellules sont interdépendantes.

→ BUG: Lors d’une simulation, sur la page ‘INTERACTIONS’ si les courbes paraissent morcelées, et si la masse monétaire bouge, alors il est assez efficace de rentrer à nouveau la valeur du DU, dans la grosse case rouge, et de valider, comme ça tout se recalcule et ça efface les éventuels bugs.

Voilà. N’hésitez pas à dire ce qui est absurde ou mal fait, car je pense que c’est plutôt utile de pouvoir simuler des taxes pour des cas concrets, afin de se rendre compte de ce qui est possible.